惊人相似?美国市场的“最大忧虑”:去年8月-10月重演

惊人相似?美国市场的“最大忧虑”:去年8月-10月重演

来源:华尔街见闻 陈晨

去年,2年期美债收益率的上升最终导致股票从8月开始出现回调,如今这个现象似乎又出现了。

摩根大通研究团队在最新的研究报告中指出,到目前为止,今年4月份观察到的与去年8月份的动态有相当多的相似之处。

分析师认为,当时通胀意外上升和预期中央银行利率上升未被实现时,投资者开始考虑减少重仓或增加对风险市场的对冲。最为鲜明的特征是,2年期UST收益率的上升最终导致股票和信贷市场从8月开始出现下滑。

考虑到当前投资者对风险资产的高曝光度和低现金配置,市场可能面临更高的风险。

此外,报告还指出,目前市场还面临比特币“减半”后的下行风险这个新变化。

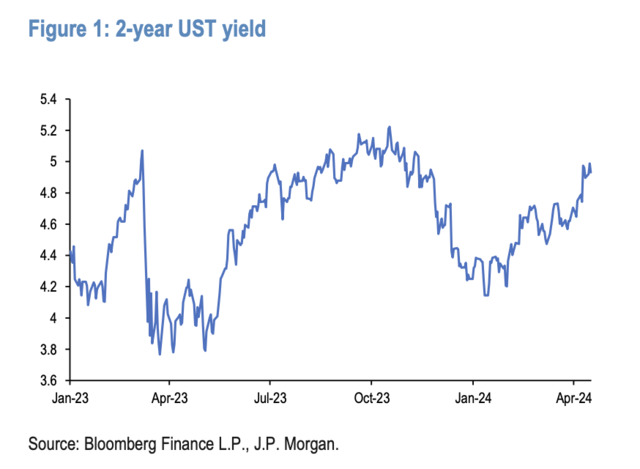

美国两年期国债收益率上升

摩根大通的全球市场策略报告指出,去年夏天,2年期美国国债(UST)收益率从5月初的3.8%上升到8月初的4.9%,这一变化基本上被股票和信用市场忽视。然而,一旦2年期UST收益率开始在5%或以上的高位整固,从8月初开始,股票和信用市场就开始受到影响。从8月初到10月底,股票市场经历了大约10%的调整。

自今年1月以来,美国两年期国债(UST)收益率已经从4.2%上升至4.9%,与去年8月水平相当。

这一增长在1月至4月初期间基本上被股票和信用投资者所忽视,类似于2023年5月至7月的情况。

报告警告称,随着两年期UST收益率在5%左右巩固,可能会重演去年8月至10月期间的“高收益长期”情景,当时这一情况触发了对经济硬着陆的担忧,并打击了风险资产。

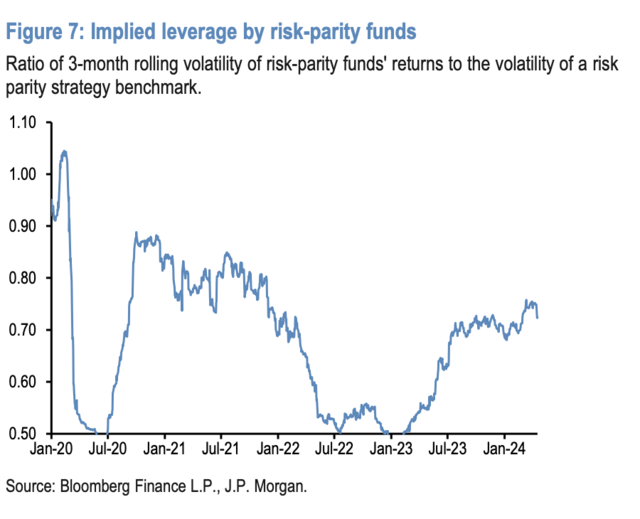

风险资产敞口增加

报告中还提到,风险平价基金进入4月份时的杠杆率高于去年8月初,且与2021年底的水平相似。

根据他们的度量标准,进入4月的投资者对股票和信用等风险资产的敞口比去年8月时还要高。

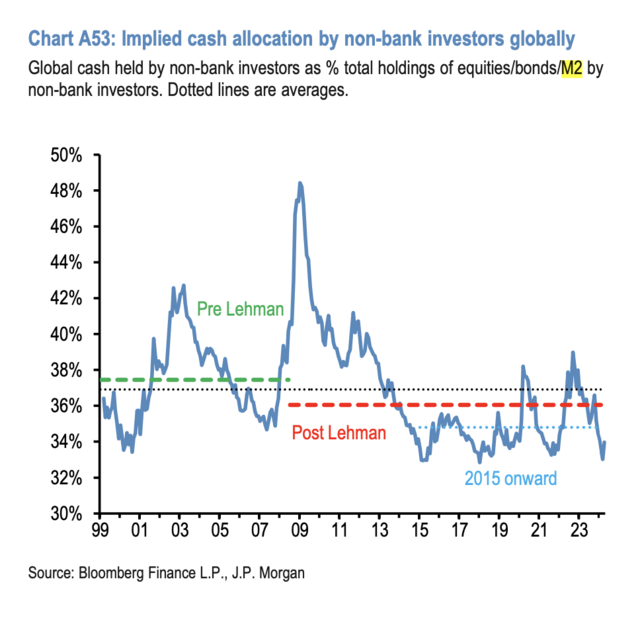

现金配置处于历史低点

而与银行系统外的私人部门持有的股票和债券相比,现金的配置比例非常低,即M2货币供应量相对于私人部门持有的股票和债券的比率。

这一现金配置在4月初处于样本期间的最低水平,显著低于去年8月初的前一个低点。

此外,目前大宗商品头寸看起来接近中性,而无论我们看动量信号还是投机头寸,黄金头寸看起来都相当高。与大宗商品和公司债券相比,政府债券的流动性状况在4月份的抛售中有所恶化。

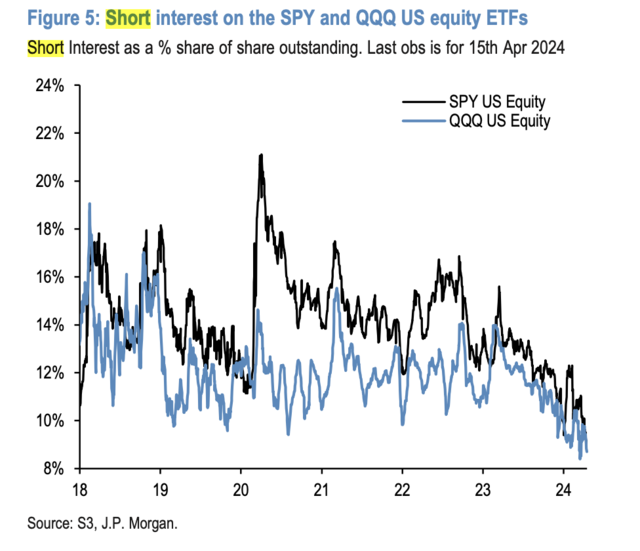

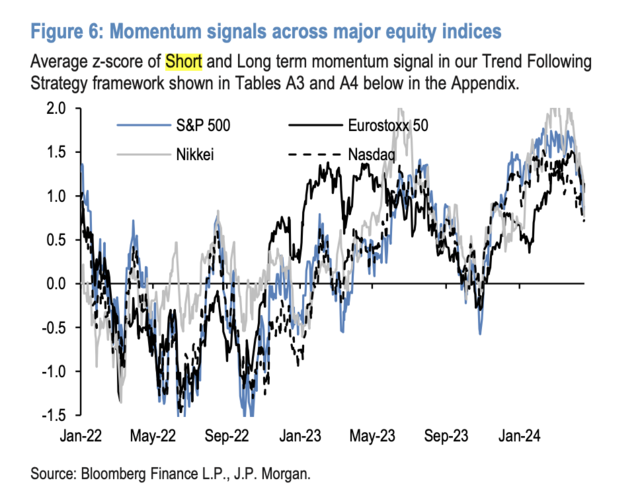

科技股缺少保护,CTA开始减少股票头寸

SPY和QQQ ETFs的空头利益低到新记录,这显示美国股市尤其是科技股几乎没有任何保护措施。

此外,像动量驱动的CTAs这样的系统性基金已经开始减少之前极端的股票头寸,这可能预示着市场态度的转变。

除了以上特征之外,分析师认为当前的市场还面临新的风险,“减半”事件后比特币价格可能面临下行压力,原因包括期货头寸显示的过度买入状况,比特币价格仍远高于与黄金的波动率调整后比较(45万美元),或其减半后的预测生产成本(42万美元)。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜